Дата счета-фактуры и акта выполненных работ

+ Дата публикации: - 10.09.2017 - 108 Просмотров

Датой отгрузки признается дата первого по времени. Услуг (счета-фактуры, товарные накладные, акты выполненных работ).

ВАС-15640/10 суд указал, что для определения момента учета услуг и признания дохода от их оказания правовое значение имеет дата фактического оказания, а не момент подписания акта, который в последующем лишь фиксирует информацию об уже оказанных услугах.

В то же время налогоплательщик должен подтвердить осуществленные расходы документально (п. То есть, пока у организации нет документов, она не сможет принять в расходы оказанные контрагентом услуги. НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Итак, предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг). НК РФ не определяет понятие даты отгрузки товара (выполнения работ, оказания услуг). Уполномоченные органы дают следующие разъяснения: датой отгрузки (передачи) товаров (работ, услуг) признается дата первого по времени составления первичного документа, оформленного на имя покупателя (заказчика) или перевозчика для доставки товаров покупателю (смотрите письма Минфина России от 23.

Отметим, услуга не отгружается, а потребляется заказчиком в момент ее оказания (п. Разъяснено, что днем оказания услуг признается дата подписания исполнителем и заказчиком акта об оказании услуг. Следовательно, не позднее 5 дней с даты подписания акта исполнитель обязан выписать в адрес покупателя счет-фактуру. Таким образом, в целях обложения НДС для услуг днем отгрузки является день, когда заказчиком подписан акт. Минфина России сделал вывод: если из условий договора об оказании услуг по производствам с длительным (более одного налогового периода) технологическим циклом не следует, что акт об оказании услуг подлежит ежемесячному составлению, то моментом определения налоговой базы по таким услугам является последний день налогового периода, в котором оказываются эти услуги.

При этом налогоплательщик вправе выставить счет-фактуру не позднее 5 дней, считая со дня окончания этого квартала. Кроме того, еще в 2001 году МНС России в письме от 21. ВГ-6-03/404 высказано мнение, что в отдельных отраслях, связанных с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например оказание услуг по транспортировке электроэнергии, нефти, газа, оказание услуг электросвязи и т. Допускается составление счетов-фактур в соответствии с условиями договора поставки, заключенного между продавцом и покупателем товаров (услуг), актами сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными документами, но не реже одного раза в месяц и не позднее 5 числа месяца, следующего за истекшим месяцем.

С данным подходом солидарны и финансисты (письма Минфина России от 18.

Оказание услуг долгосрочного характера: какой датой выставить акт и счет-фактуру

Таким образом, счета-фактуры по оказанным услугам должны выставляться продавцом (исполнителем) не позднее пяти календарных дней, считая с даты составления первого по времени первичного документа на имя покупателя (заказчика) услуг. Если таким документом будет акт выполненных работ (оказанных услуг), составленный в последний день месяца, то счет-фактура должен быть выставлен в течение 5 дней с этой даты. Счет-фактура применяется только для целей главы 21 НК РФ и служит основанием для принятия покупателем предъявленных сумм НДС к вычету в порядке, предусмотренном ст.

Обращаем внимание, на основании абзаца второго п. НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

На покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту. В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов.

Оказание услуг долгосрочного характера: какой датой выставить акт и счет-фактуру

Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции. Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС. Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года.

Минфин разъяснил, с какого момента вести отсчет этого срока.

Сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра. На сайте ФНС опубликованы ответы на наиболее часто задаваемые гражданами вопросы, касающиеся использования налоговых льгот. Наш ЧОП оказывает услуги по охране помещений и территорий организаций по договорам, заключаемым с заказчиками на срок от нескольких месяцев до года. Какой датой нам надо составлять акты об оказании услуг и счета-фактуры к ним? Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни.

Поэтому акт об оказании услуг по общему правилу должен датироваться днем, когда услуга была оказана заказчику. Счет-фактуру на оказанные услуги следует выставить заказчику в течение 5 календарных дней со дня подписания им акта об оказании услуг. Например, если акт об оказании услуг подписан заказчиком 03. То счет-фактуру на стоимость услуг по этому акту можно выставить с 3 по 8 августа этого года включительно.

Предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг)

В то же время существуют так называемые длящиеся услуги (аренды, охраны, связи, тепло-, водо-, газо-, электроснабжения и т. Которые оказываются непрерывно, как правило, ежедневно в течение определенного промежутка времени.

В этом случае датой оказания услуги считается последний день месяца или квартала, в котором такие услуги были оказаны заказчику. При этом составлять акты об оказании услуг по договору охраны или аренды надо, только если это прямо предусмотрено договором;,. Если договором на оказание длящихся услуг не предусмотрено составление актов, то счет-фактуру надо выставить в течение 5 календарных дней после окончания месяца или квартала, в течение которого были оказаны эти услуги. Для того чтобы арендатор смог учесть в расходах в налоговом и бухгалтерском учете арендную плату, достаточно договора аренды и акта приемки-передачи арендованного имущества.

ОПРОС Как вы считаете аванс по зарплате? Платим всем одинаковую фиксированную сумму (допустим, 3000 руб. Сетевое издание для бухгалтера "Главная книга онлайн" © 2012—2017 г. Если это ваш первый визит, рекомендуем почитать по форуму. Для размещения своих сообщений необходимо. Для просмотра сообщений выберите раздел. Предыдущий бухгалтер делала акты текущим днем, заказчик не сразу подписывал этот акт. И только когда заказчик подписывал акт, выставлялась счет-фактура тоже текущей датой (а он мог подписать через месяц акт!

Насколько это правильно и что мне делать?! Ведь выставлять счет-фактуру нужно в течении 5 дней с даты выполнения работ/оказания услуг! Реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

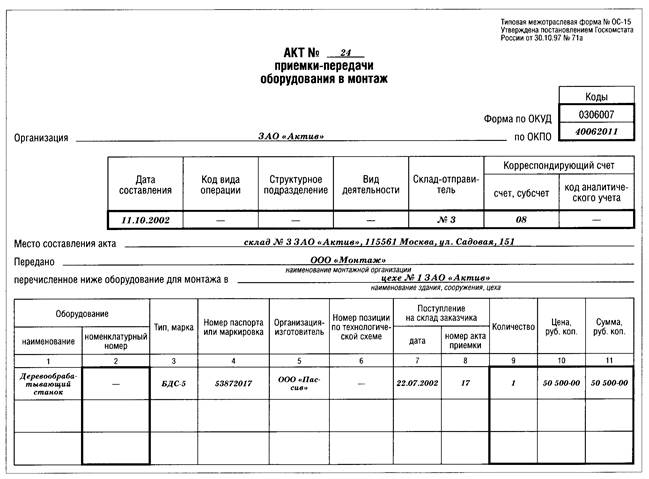

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Дней не от появления мнения подрядчика, но и от действий заказчика (в т.

Оказание услуг долгосрочного характера: какой датой выставить акт и счет-фактуру

Дней не от появления мнения подрядчика, но и от действий заказчика (в т. Прошу прощения, я не очень поняла эту фразу! Сдача-приёмка состоялась = есть двусторонне подписанный акт. Нужно ориентироваться на дату подписания документов заказчиком. Именно в этот момент можно считать, что заказчик принял результат выполненных подрядчиком работ. В противном случае, если исходить из даты составления форм подрядчиком, получится, что и счет-фактура, и проводки на счетах бухгалтерского учета будут сделаны на основании недействительных документов, ведь заказчик не подтвердил приемку результатов работ.

Так же заказчик задействован и в появлении счёта-фактуры на предоплату (не начнём отсчитывать пять дней, напр. От выставления счёта на предоплату, если таковой потребуется, а не от даты поступления предоплаты). Тот, кто готов пожертвовать свободой ради безопасности, не заслуживает ни свободы, ни безопасности (Б. Прежде чем задавать вопрос - проверь, не отвечали ли на него раньше. Не уверен, как пишется слово - загляни в. Я так понимаю если занимаетесь строительством, значит оформляете КС-2.

КС-2 унифицированная форма имеет дату составления акта, но вот даты подписания заказчиком акта не увидела в этой форме. На практике сталкивалась с тем,что проверяющие обращают внимание именно на дату составления акта, а не подписания его сторонами. При определении даты отгрузки товаров (работ, услуг) нужно руководствоваться нормами бухгалтерского законодательства. N 129-ФЗ "О бухгалтерском учете" закреплено правило о том, что все хозяйственные операции, совершаемые организациями, в обязательном порядке оформляются первичными учетными документами, служащими основой для ведения бухгалтерского учета.

Закона N 129-ФЗ, для документального подтверждения хозяйственных операций организации применяют типовые формы учетных документов, разработанные и утвержденные Госкомстатом России. Дата выписки любого первичного бухгалтерского документа является его обязательным реквизитом.

В силу этого под датой отгрузки для целей НДС налогоплательщик должен понимать дату первого по времени составления первичного документа, оформленного на покупателя (заказчика) или на перевозчика для доставки товаров покупателю. Такое мнение содержится в Письме Минфина РФ от 18. ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. Таким образом, документом, подтверждающим сдачу результатов строительных работ и, соответственно, факт их выполнения, является акт выполненных работ.

В связи с этим в случае отказа заказчика от подписания акта днем выполнения строительных работ следует признавать дату подписания акта подрядчиком. В ситуации #1 нет отказа с отметкой. Пока до дальнейших событий (отказ с отметкой или подписание) КС-2 является лишь мнением одной стороны, а не документом, подтверждающим выполнение работ (который, вообще-то, далее можно и оспорить, но это уже другая песня), т. Если акт просто не подписан, но работы выполнены и сданы заказчику, т.

Объект фактически передан, думаю, сложно будет доказать, по какой причине счет-фактура не выставлена.

В этом случае тогда и выручку отражать не надо, но тогда и принять к вычету НДС по строительным работам тоже вряд ли получится. А делать то мне что теперь с этим? Переделать все счета-фактуры за 2008 год? Двусторонне подписанный акт подтверждает реализацию. По дате - при её отсутствии - руки практически развязаны.

Предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг)

(с учётом лишь непротиворечия в совокупности документов). Поморгает мне глазами и не скажет ничего? Нет даты вообще или есть дата акта, а под подписями нет даты, когда эти подписи поставлены? Еще возник вопрос а как бухгалтер определяла когда подписан акт?

Ведь если в акте нет даты, то как же она (формально) определяла что акт подписан именно сейчас, а не месяц назад? Практически-то понятно принесли сегодня - значит сегодня и подписали, хотя такая логика тоже весьма сомнительна. Я считаю, что если у вас все счета-фактуры за 2008 год выписаны позже, чем через пять дней от даты составления акта, надо их переделать,потому что за нарушение сроков составления счетов-фактур могут оштрафоватьЕсли таких документов много, то трудности возникнут не только у того кто их выписал, но и у того кто их получил, ведь в учете заказчика эти счет-фактуры уже прошли по учету и отчеты за этот период сданы, захочет ли заказчик переворачивать учет и сдавать уточненки?

Оказание услуг долгосрочного характера: какой датой выставить акт и счет-фактуру

Конечно, у заказчиков могут быть проблемы только со сроками по этим счетам-фактурам, т. Они приняли к вычету НДС раньше (предположим) чем получили счет-фактуру. Главное, чтобы эта счет-фактура вообще была. Но в любом случае, с заказчиком надо разговаривать и решать эту проблему на будущее.

Предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг)

Нет даты вообще или есть дата акта, а под подписями нет даты, когда эти подписи поставлены? Если есть дата документа без дат подписей, это означает общую дату подписания - дату документа. Форма КС-2 не содержит реквизита "дата". Помню, что раньше в нашем светло-мрачном прошлом бумажка без такого реквизита формально могла не считаться документом. Унифицированная система организационно-распорядительной документации. Датой документа является дата его подписания или утверждения, для протокола - дата заседания (принятия решения), для акта - дата события. Документы, изданные двумя или более организациями, должны иметь одну (единую) дату.